Eine Eingangsrechnung ist jede Rechnung, die dein Unternehmen von einem Lieferanten oder Dienstleister erhält. Sie begründet eine Verbindlichkeit — du schuldest Geld — und berechtigt dich als umsatzsteuerpflichtiges Unternehmen zum Vorsteuerabzug, sofern sie alle Pflichtangaben nach § 11 UStG enthält.

Dieser Guide zeigt dir, was in eine Eingangsrechnung gehört, wie du sie prüfst, wie du sie korrekt buchst — inklusive Buchungssätzen für Standardfälle, Anlagegüter, Skonto und Reverse Charge — und wie du den Rechnungseingang so organisierst, dass die Betriebsprüfung keine Fragen stellt.

Auf einen Blick

| Frage | Kurzantwort |

|---|---|

| Was ist eine Eingangsrechnung? | Eine Rechnung, die bei dir eingeht und eine Zahlungsverpflichtung auslöst |

| Abkürzung | ER (Ausgangsrechnung: AR) |

| Andere Bezeichnungen | Rechnungseingang, eingehende Rechnung, Lieferantenrechnung, Kreditorenrechnung |

| Gegenstück | Die Ausgangsrechnung — die du selbst schreibst |

| Rechtsgrundlage Pflichtangaben | § 11 UStG |

| Aufbewahrung | 7 Jahre (§ 132 BAO) |

| Typischer Buchungssatz | Aufwand + Vorsteuer an Verbindlichkeiten |

Was ist eine Eingangsrechnung?

Eine Eingangsrechnung dokumentiert eine Leistung, die ein anderes Unternehmen für dich erbracht hat, und den Betrag, den du dafür schuldest. Aus Sicht des Ausstellers ist dasselbe Dokument eine Ausgangsrechnung — es kommt also nur auf die Blickrichtung an.

Drei Dinge passieren gleichzeitig, wenn eine Eingangsrechnung bei dir eintrifft:

- Ein Aufwand entsteht (oder ein Vermögensgegenstand kommt ins Anlagevermögen)

- Eine Verbindlichkeit entsteht gegenüber dem Lieferanten

- Ein Vorsteueranspruch entsteht gegenüber dem Finanzamt — wenn du vorsteuerabzugsberechtigt bist

Wie wird „Eingangsrechnung" abgekürzt?

Die gängige Abkürzung ist ER. Das Gegenstück, die Ausgangsrechnung, wird mit AR abgekürzt. In Buchhaltungssoftware und auf Kontoauszügen findest du beide Kürzel häufig als Belegkreis-Präfix, etwa ER-2026-0042.

Typische Beispiele für Eingangsrechnungen

- Rechnung vom Büromaterial-Händler

- Monatliche Telefon- und Internetrechnung

- Honorarnote des Steuerberaters

- Miete für Geschäftsräume

- Rechnung für Webhosting oder Software-Abos

- Wareneinkauf beim Großhändler

- Handwerkerrechnung für die Betriebsstätte

Eingangsrechnung vs. Ausgangsrechnung

Das ist die häufigste Verwechslung in der Buchhaltung — dabei ist die Unterscheidung simpel: Es geht darum, wer das Dokument geschrieben hat.

| Eingangsrechnung (ER) | Ausgangsrechnung (AR) | |

|---|---|---|

| Wer stellt sie aus? | Dein Lieferant | Du |

| Geldfluss | Geld geht raus | Geld kommt rein |

| Bilanzwirkung | Verbindlichkeit | Forderung |

| Umsatzsteuer | Vorsteuer — du holst sie zurück | Umsatzsteuer — du führst sie ab |

| Kontenklasse | Aufwand / Anlagevermögen | Erlöse |

| Nummernkreis | Vergibt der Lieferant | Vergibst du — fortlaufend und lückenlos |

| Wer haftet für die Form? | Der Aussteller — aber dein Vorsteuerabzug hängt daran | Du |

Der entscheidende Unterschied in der Praxis

Bei deinen Ausgangsrechnungen kontrollierst du die Qualität selbst. Bei Eingangsrechnungen bist du auf die Sorgfalt anderer angewiesen — und trägst trotzdem das Risiko. Fehlt auf der Lieferantenrechnung eine Pflichtangabe, verlierst du den Vorsteuerabzug, nicht der Lieferant.

Deshalb ist die Eingangsrechnungsprüfung kein bürokratischer Selbstzweck, sondern direkt Geld wert: Bei 20 % USt sind das auf eine Rechnung über 6.000 Euro brutto genau 1.000 Euro.

Merkhilfe: Eingangsrechnung = Eingang ins Haus = Geld geht raus. Klingt widersprüchlich, ist aber die Rechnung, die eingeht, nicht das Geld.

Die Pflichtangaben nach § 11 UStG

Damit du die Vorsteuer ziehen darfst, muss die Rechnung diese Angaben enthalten:

- Name und Anschrift des liefernden oder leistenden Unternehmers

- Name und Anschrift des Leistungsempfängers — also dein Unternehmen

- Menge und handelsübliche Bezeichnung der Lieferung bzw. Art und Umfang der Leistung

- Tag der Lieferung oder Leistung bzw. der Leistungszeitraum

- Entgelt (Nettobetrag) für die Lieferung oder Leistung

- Steuersatz — in Österreich 20 %, 13 % oder 10 %

- Auf das Entgelt entfallender Steuerbetrag

- Ausstellungsdatum der Rechnung

- Fortlaufende Nummer mit einer oder mehreren Zahlenreihen, die zur Identifizierung einmalig vergeben wird

- UID-Nummer des Ausstellers

Zusätzlich: die UID des Empfängers

Übersteigt der Gesamtbetrag der Rechnung 10.000 Euro, muss zusätzlich deine eigene UID-Nummer auf der Rechnung stehen. Fehlt sie bei einer Rechnung über dieser Grenze, ist der Vorsteuerabzug gefährdet — auch wenn sonst alles passt.

Kleinbetragsrechnungen

Bis zu einem Gesamtbetrag von 400 Euro inklusive Umsatzsteuer gelten erleichterte Anforderungen (§ 11 Abs. 6 UStG). Dann reichen:

- Name und Anschrift des Ausstellers

- Menge und handelsübliche Bezeichnung

- Tag oder Zeitraum der Leistung

- Bruttobetrag und Steuersatz

- Ausstellungsdatum

Nicht erforderlich sind hier deine Daten als Empfänger, die getrennte Ausweisung des Steuerbetrags und die UID. Der typische Anwendungsfall: Tankbelege, Restaurantrechnungen, Kleinmaterial.

Achtung bei Reverse Charge und innergemeinschaftlichen Lieferungen: Die Erleichterung für Kleinbetragsrechnungen gilt dort nicht. Details dazu im Guide zum Reverse-Charge-Verfahren.

Eine vollständige Übersicht aller Merkmale findest du im Artikel zu den Rechnungsmerkmalen in Österreich. Ob eine konkrete Rechnung alle Angaben enthält, kannst du auch direkt mit unserem KI-Rechnungsprüfer checken.

Der Rechnungseingangs-Prozess: die richtige Reihenfolge

Damit nichts verloren geht und die Freigabe nachvollziehbar bleibt, durchläuft jede Eingangsrechnung dieselben Stationen — in dieser Reihenfolge:

1. Eingang und Erfassung Rechnung entgegennehmen, mit Eingangsdatum versehen und sofort erfassen. Der Eingangsstempel — physisch oder digital — ist die Grundlage für Zahlungsfristen und Skontofristen.

2. Sachliche Prüfung Wurde die Leistung tatsächlich erbracht? Stimmen Menge und Qualität mit Bestellung und Lieferschein überein?

3. Rechnerische Prüfung Sind Einzelpreise, Summen, Rabatte und die Umsatzsteuer korrekt gerechnet?

4. Formale Prüfung Sind alle Pflichtangaben nach § 11 UStG vorhanden? Stimmt die UID des Lieferanten?

5. Freigabe Dokumentierte Zahlungsfreigabe durch die zuständige Person. In größeren Betrieben nach Vier-Augen-Prinzip.

6. Verbuchung Aufwand, Vorsteuer und Verbindlichkeit erfassen.

7. Zahlung Unter Beachtung von Skonto- und Zahlungsfristen.

8. Archivierung Revisionssicher ablegen — 7 Jahre.

Die Trennung von Prüfung und Freigabe klingt nach Konzern-Bürokratie, ist aber auch im Ein-Personen-Unternehmen sinnvoll: Sie zwingt dich, die Rechnung ein zweites Mal anzusehen, bevor Geld abfließt.

Eingangsrechnung prüfen: die Dreifachprüfung

1. Sachliche Prüfung — wurde geliefert?

- Habe ich die Ware oder Leistung tatsächlich erhalten?

- Stimmt die Menge mit Bestellung und Lieferschein überein?

- Entspricht die Qualität dem Vereinbarten?

- Wurden vereinbarte Rabatte oder Konditionen berücksichtigt?

- Ist die Rechnung womöglich eine Doppelfakturierung? (Häufiger Fehler bei Abo-Modellen)

2. Rechnerische Prüfung — stimmen die Zahlen?

- Einzelpreis × Menge = Positionssumme?

- Summe der Positionen = Nettobetrag?

- Nettobetrag × Steuersatz = ausgewiesener Steuerbetrag?

- Netto + Steuer = Bruttobetrag?

- Ist der Steuersatz überhaupt der richtige? (20 % Normalsatz, 13 % und 10 % ermäßigt)

3. Formale Prüfung — hält sie dem Finanzamt stand?

- Sind alle zehn Pflichtangaben vorhanden?

- Ist die UID des Ausstellers gültig? → UID prüfen

- Bei über 10.000 Euro: steht meine eigene UID drauf?

- Ist die Leistungsbeschreibung konkret genug? „Diverse Leistungen" oder „Beratung" ohne Zeitraum reicht nicht.

- Bei Reverse Charge: ist der Hinweis „Steuerschuldnerschaft des Leistungsempfängers" enthalten und keine Umsatzsteuer ausgewiesen?

Der teuerste Fehler: eine zu vage Leistungsbeschreibung. Das Finanzamt streicht den Vorsteuerabzug regelmäßig, wenn nicht erkennbar ist, was konkret geliefert wurde. Bei Dienstleistungen gehören Leistungsart, Zeitraum und Umfang in die Rechnung.

Eingangsrechnung buchen: Buchungssätze mit Beispielen

Das Grundschema

Jede Eingangsrechnung wird nach demselben Muster gebucht:

| Konto | Soll | Haben |

|---|---|---|

| Aufwand (oder Anlagegut) | netto | |

| Vorsteuer | Steuerbetrag | |

| Verbindlichkeiten L&L | brutto |

Der Aufwand und die Vorsteuer stehen im Soll, die Verbindlichkeit gegenüber dem Lieferanten im Haben. Die Zahlung ist ein separater, zweiter Geschäftsfall.

Zu den Kontonummern: Wir nennen hier bewusst Kontenbezeichnungen statt Kontonummern. Die konkreten Nummern hängen von deinem Kontenrahmen ab — Einheitskontenrahmen, ein branchenspezifischer Rahmen oder der individuelle Kontenplan deines Steuerberaters. Sprich die Nummern einmal mit deiner Buchhaltung ab und leg sie als Standard fest.

Beispiel 1: Büromaterial mit 20 % USt

Rechnung über 1.200 Euro brutto:

| Konto | Soll | Haben |

|---|---|---|

| Büromaterial | 1.000,00 | |

| Vorsteuer 20 % | 200,00 | |

| Verbindlichkeiten L&L | 1.200,00 |

Bei Zahlung per Banküberweisung:

| Konto | Soll | Haben |

|---|---|---|

| Verbindlichkeiten L&L | 1.200,00 | |

| Bank | 1.200,00 |

Beispiel 2: Wareneinkauf mit 10 % USt

Lebensmittel-Wareneinkauf über 1.100 Euro brutto:

| Konto | Soll | Haben |

|---|---|---|

| Wareneinsatz | 1.000,00 | |

| Vorsteuer 10 % | 100,00 | |

| Verbindlichkeiten L&L | 1.100,00 |

Der Steuersatz richtet sich nach der Leistung, nicht nach deinem üblichen Satz. Eine Rechnung kann auch mehrere Sätze enthalten — dann wird die Vorsteuer je Satz getrennt gebucht.

Beispiel 3: Anlagegut über der Geringwertigkeitsgrenze

Ein Notebook für 2.400 Euro brutto, betrieblich genutzt:

| Konto | Soll | Haben |

|---|---|---|

| Betriebs- und Geschäftsausstattung | 2.000,00 | |

| Vorsteuer 20 % | 400,00 | |

| Verbindlichkeiten L&L | 2.400,00 |

Hier entsteht kein sofortiger Aufwand in voller Höhe: Das Notebook geht ins Anlagevermögen und wird über die Nutzungsdauer abgeschrieben. Die Vorsteuer ziehst du dagegen sofort in voller Höhe — sie folgt nicht der Abschreibung.

Beispiel 4: Reverse Charge (EU-Dienstleistung)

Eine Rechnung eines deutschen Software-Anbieters über 1.000 Euro, ohne Umsatzsteuer, mit Hinweis auf die Steuerschuldnerschaft des Leistungsempfängers:

| Konto | Soll | Haben |

|---|---|---|

| EDV-Aufwand | 1.000,00 | |

| Vorsteuer aus Reverse Charge | 200,00 | |

| Verbindlichkeiten L&L | 1.000,00 | |

| USt aus Reverse Charge | 200,00 |

Du schuldest die Umsatzsteuer und ziehst sie im selben Atemzug als Vorsteuer ab — bei voller Vorsteuerabzugsberechtigung ist das ein Nullsummenspiel. Gemeldet werden muss es trotzdem, in beiden Richtungen. Details im Reverse-Charge-Guide.

Beispiel 5: Zahlung mit Skonto

Rechnung 1.200 Euro brutto, 3 % Skonto bei Zahlung binnen 10 Tagen. Du überweist 1.164 Euro.

Skonto ist eine nachträgliche Entgeltminderung — der Aufwand sinkt, und die bereits gebuchte Vorsteuer muss anteilig korrigiert werden:

| Konto | Soll | Haben |

|---|---|---|

| Verbindlichkeiten L&L | 1.200,00 | |

| Bank | 1.164,00 | |

| Erhaltene Skonti | 30,00 | |

| Vorsteuer (Korrektur) | 6,00 |

Die Rechnung: 3 % von 1.200 = 36 Euro Skonto brutto. Davon entfallen 30 Euro auf das Entgelt und 6 Euro auf die Umsatzsteuer. Nur die 30 Euro mindern den Aufwand — die 6 Euro reduzieren deinen Vorsteueranspruch.

Häufiger Fehler: Die vollen 36 Euro als Ertrag zu buchen und die Vorsteuer stehenzulassen. Das ist ein zu hoher Vorsteuerabzug und fällt bei jeder Prüfung auf.

Lohnt sich Skonto? Fast immer. 3 % Skonto bei 20 Tagen früherer Zahlung entsprechen einem Jahreszins von rund 54 %. Kaum ein Kontokorrentkredit ist teurer.

Diese fünf Fälle deckt Rechnungsheld automatisch ab. Steuersatz, Vorsteuer und Skontokorrektur werden beim Erfassen des Belegs gesetzt — du musst keinen Buchungssatz von Hand tippen. 7 Tage kostenlos testen →

Rechnungsdatum oder Leistungsdatum — wonach wird gebucht?

Eine der häufigsten Fragen — und die Antwort hängt davon ab, worum es geht:

| Zweck | Maßgebliches Datum |

|---|---|

| Periodenzuordnung des Aufwands | Leistungsdatum — der Aufwand gehört in den Zeitraum, in dem die Leistung erbracht wurde |

| Vorsteuerabzug (Soll-Besteuerung) | Frühestens der Monat, in dem Leistung und ordnungsgemäße Rechnung vorliegen |

| Zahlungsfrist / Skontofrist | Rechnungsdatum bzw. Eingangsdatum, je nach Vereinbarung |

| Belegnummerierung | Eingangsdatum |

Der klassische Jahreswechsel-Fall

Ein Handwerker erbringt die Leistung am 28. Dezember, schreibt die Rechnung aber erst am 8. Jänner. Der Aufwand gehört wirtschaftlich ins alte Jahr — bei Bilanzierung über eine sonstige Verbindlichkeit oder Rückstellung. Der Vorsteuerabzug ist dagegen erst möglich, wenn auch die Rechnung vorliegt, also im neuen Jahr.

Bei der Einnahmen-Ausgaben-Rechnung gilt dagegen das Zufluss-Abfluss-Prinzip: Dort zählt schlicht, wann gezahlt wurde.

Soll- oder Ist-Besteuerung

Bei der Soll-Besteuerung (Besteuerung nach vereinbarten Entgelten) entsteht der Vorsteueranspruch, sobald Leistung und Rechnung vorliegen — unabhängig davon, ob du schon gezahlt hast.

Bei der Ist-Besteuerung (nach vereinnahmten Entgelten) kommt der Vorsteuerabzug erst mit der Zahlung. Welches Verfahren für dich gilt, hängt von Rechtsform, Berufsgruppe und Umsatzgrenzen ab — das ist eine Frage für deinen Steuerberater, und sie hat direkte Auswirkung darauf, in welchem Monat du die Vorsteuer geltend machst.

Vorsteuerabzug: Voraussetzungen und Fallstricke

Was ist Vorsteuer?

Die Umsatzsteuer, die dir ein Lieferant in Rechnung stellt, heißt aus deiner Sicht Vorsteuer. Als vorsteuerabzugsberechtigtes Unternehmen holst du sie über die Umsatzsteuervoranmeldung vom Finanzamt zurück. Für dich ist die Umsatzsteuer damit ein durchlaufender Posten — nicht Teil deiner Kosten.

Die vier Voraussetzungen

- Du bist Unternehmer und nicht Kleinunternehmer — Kleinunternehmer haben grundsätzlich keinen Vorsteuerabzug

- Die Leistung wurde für dein Unternehmen bezogen

- Es liegt eine ordnungsgemäße Rechnung nach § 11 UStG vor

- Die Leistung wurde tatsächlich erbracht

Kein oder eingeschränkter Vorsteuerabzug

- Privatanteile — bei gemischter Nutzung nur der betriebliche Anteil

- PKW und Kombi — grundsätzlich kein Vorsteuerabzug. Ausnahmen bestehen für bestimmte Fahrzeugkategorien und -verwendungen sowie für Elektrofahrzeuge unter bestimmten Anschaffungsgrenzen; das ist im Einzelfall mit dem Steuerberater zu klären

- Fehlerhafte Rechnungen — solange nicht berichtigt

- Unecht steuerbefreite Umsätze — wer selbst unecht befreit ist, kann die zugehörige Vorsteuer nicht ziehen

Warum das für deine UVA direkt Geld bedeutet

Die Vorsteuer aus Eingangsrechnungen ist keine Formalie, sondern der Posten, der deine Zahllast senkt. Wer Belege zu spät erfasst, verschenkt zwar keine Vorsteuer endgültig — er zahlt sie aber vor und holt sie erst Wochen später zurück. Bei laufenden Kosten von wenigen tausend Euro im Monat sind das schnell mehrere hundert Euro, die unnötig beim Finanzamt liegen.

Drei Dinge kosten in der Praxis am meisten:

- Belege, die zu spät ankommen — sie fehlen im richtigen Voranmeldungszeitraum

- Falsch zugeordnete Steuersätze — bei gemischten Rechnungen fällt das erst bei der Prüfung auf

- Formfehler, die niemand bemerkt hat — die Vorsteuer wird nachträglich gestrichen

Vorsteuer je Steuersatz auf Knopfdruck. Rechnungsheld schlüsselt am Ende jedes Zeitraums alle erfassten Eingangsrechnungen nach Steuersatz auf — genau die Aufstellung, die du für die UVA brauchst. Jetzt kostenlos testen →

Sonderfall Bewirtung

Bei betrieblich veranlasster Bewirtung von Geschäftsfreunden gilt in Österreich eine oft übersehene Aufteilung: Die Vorsteuer ist grundsätzlich in voller Höhe abziehbar, ertragsteuerlich sind die Kosten dagegen nur zur Hälfte Betriebsausgabe. Der geschäftliche Anlass muss auf dem Beleg dokumentiert sein — Anlass und Teilnehmer notieren. Mehr dazu im Artikel über Betriebsausgaben.

Das Rechnungseingangsbuch

Ein Rechnungseingangsbuch ist die chronologische Aufstellung aller eingegangenen Rechnungen — das Gegenstück zum Rechnungsausgangsbuch. Es ist keine eigene Steuerart und kein Formular, sondern die praktische Umsetzung dessen, was die BAO ohnehin verlangt: eine geordnete, vollständige und jederzeit nachprüfbare Erfassung deiner Geschäftsfälle.

Warum du eines führen solltest

- Du siehst auf einen Blick, welche Rechnungen offen sind

- Skontofristen gehen nicht unter

- Die Vorsteuer je Voranmeldungszeitraum ist sofort ablesbar

- Bei einer Prüfung ist der Weg vom Beleg zur Buchung lückenlos nachvollziehbar

- Doppelzahlungen fallen auf, bevor das Geld weg ist

Was hineingehört

| Spalte | Inhalt |

|---|---|

| Laufende Nummer | Dein interner Belegkreis, z. B. ER-2026-0042 |

| Eingangsdatum | Wann die Rechnung bei dir eingetroffen ist |

| Rechnungsdatum | Ausstellungsdatum laut Beleg |

| Rechnungsnummer | Die Nummer des Lieferanten |

| Lieferant | Name, idealerweise mit Kreditorennummer |

| Leistungsbeschreibung | Kurz, aber eindeutig |

| Nettobetrag | Je Steuersatz getrennt, wenn gemischt |

| Steuersatz und Vorsteuer | Getrennt ausgewiesen |

| Bruttobetrag | Zahlbetrag |

| Fälligkeit / Skontofrist | Für die Zahlungsplanung |

| Zahlungsdatum | Wann tatsächlich gezahlt wurde |

| Buchungsvermerk | Konto und Buchungsdatum |

In jeder Buchhaltungssoftware entsteht dieses Buch automatisch aus den erfassten Belegen — du musst es nicht separat pflegen. Nur wer mit Excel oder Papier arbeitet, führt es tatsächlich als eigene Liste.

Der entscheidende Unterschied zur Excel-Liste: Jede Zeile ist mit dem Originalbeleg verknüpft. Bei einer Prüfung klickst du von der Zahl direkt auf das Dokument, statt in Ordnern zu suchen.

Nicht verwechseln mit dem Wareneingangsbuch: Das ist eine eigenständige Aufzeichnungspflicht, die bestimmte gewerbliche Betriebe für den Wareneinkauf trifft, und inhaltlich enger gefasst. Ob dich diese Pflicht betrifft, klärst du am besten mit deinem Steuerberater.

Fehlerhafte Eingangsrechnung: was tun?

Niemals selbst korrigieren

Du darfst eine Eingangsrechnung unter keinen Umständen selbst abändern — auch nicht bei einem offensichtlichen Zahlendreher. Nur der Aussteller darf berichtigen. Eine eigenmächtig veränderte Rechnung ist als Beleg wertlos und im schlimmsten Fall ein Problem, das weit über den verlorenen Vorsteuerabzug hinausgeht.

Der richtige Weg

- Zahlung zurückstellen — bei formalen Fehlern erst nach Korrektur zahlen

- Lieferanten kontaktieren und den Fehler konkret benennen

- Berichtigte Rechnung anfordern — bei kleineren Formfehlern genügt oft ein Berichtigungsdokument mit eindeutigem Bezug zur Ursprungsrechnung; bei falschem Betrag braucht es eine Storno- oder Gutschriftlösung

- Erst nach Erhalt der korrekten Rechnung buchen und zahlen

- Korrespondenz aufbewahren — sie dokumentiert, dass du sorgfältig gehandelt hast

Was passiert mit dem Vorsteuerabzug?

Solange keine ordnungsgemäße Rechnung vorliegt, gibt es keinen Vorsteuerabzug. Kommt die Berichtigung später, kannst du die Vorsteuer geltend machen — in welchem Zeitraum, hängt von Art und Umfang der Berichtigung ab. Bei größeren Beträgen lohnt sich hier die Rückfrage beim Steuerberater, bevor du die UVA einreichst.

Elektronische Eingangsrechnungen

E-Mail-Rechnungen, PDFs und strukturierte Formate wie ebInterface oder ZUGFeRD sind Papierrechnungen umsatzsteuerlich gleichgestellt. Die Pflichtangaben nach § 11 UStG gelten unverändert.

Was bei elektronischen Rechnungen zusätzlich sicherzustellen ist:

- Echtheit der Herkunft — der Aussteller ist eindeutig identifizierbar

- Unversehrtheit des Inhalts — die Rechnung wurde nach dem Versand nicht verändert

- Lesbarkeit über die gesamte Aufbewahrungsfrist

Das lässt sich über ein innerbetriebliches Kontrollverfahren erreichen — also den nachvollziehbaren Abgleich von Rechnung, Bestellung und Lieferschein. Eine qualifizierte Signatur ist dafür nicht zwingend.

Wichtig für die Archivierung: Eine elektronisch empfangene Rechnung ist auch elektronisch aufzubewahren, im ursprünglichen Format. Ein Ausdruck ersetzt das Original nicht. Wer das PDF ausdruckt und die Datei löscht, hat die Aufbewahrungspflicht nicht erfüllt.

Zum aktuellen Stand der Verpflichtungen: E-Rechnungspflicht in Österreich.

Aufbewahrungspflicht: 7 Jahre

Eingangsrechnungen sind sieben Jahre aufzubewahren (§ 132 BAO). Die Frist läuft ab dem Ende des Kalenderjahres, in dem der letzte Eintrag erfolgt ist.

Beispiel: Eine Rechnung vom März 2026 ist bis 31. Dezember 2033 aufzubewahren.

Längere Fristen gelten unter anderem bei Grundstücken und in laufenden Verfahren. Die Details findest du im Guide zu den Aufbewahrungsfristen.

Warum der Schuhkarton das eigentliche Risiko ist

Sieben Jahre sind eine lange Zeit für Papier. Thermopapier — Tankbelege, Kassenzettel, Parkscheine — ist nach zwei bis drei Jahren oft nicht mehr lesbar. Ein unleserlicher Beleg ist im Ergebnis kein Beleg: Bei einer Prüfung fällt der Betriebsausgabenabzug, und die Vorsteuer gleich mit.

Dazu kommt das Alltagsrisiko: Wasserschaden, Umzug, ein verlorener Ordner. Wer den Beleg nicht vorlegen kann, trägt die Beweislast — nicht das Finanzamt.

Digitalisieren ist deshalb kein Komfort-Thema, sondern Risikominimierung. Ein Beleg, der beim Eingang fotografiert und automatisch abgelegt wird, ist in sieben Jahren noch genau so lesbar wie heute. Und er ist in Sekunden auffindbar statt in Kisten.

Digital archivieren — was zu beachten ist

- Die Belege müssen vollständig, geordnet und unveränderbar gespeichert sein

- Sie müssen jederzeit innerhalb angemessener Frist lesbar gemacht werden können

- Bei einer Prüfung müssen sie verfügbar sein — auch dann, wenn die Daten in der Cloud liegen

- Das Ursprungsformat bleibt maßgeblich

- Papierbelege dürfen digitalisiert werden, solange die Wiedergabe vollständig und originalgetreu ist

Beleg fotografieren, fertig. Rechnungsheld legt jede Eingangsrechnung revisionssicher ab und macht sie über die gesamte Aufbewahrungsfrist auffindbar — verblasste Thermobelege inklusive. Kostenlos ausprobieren →

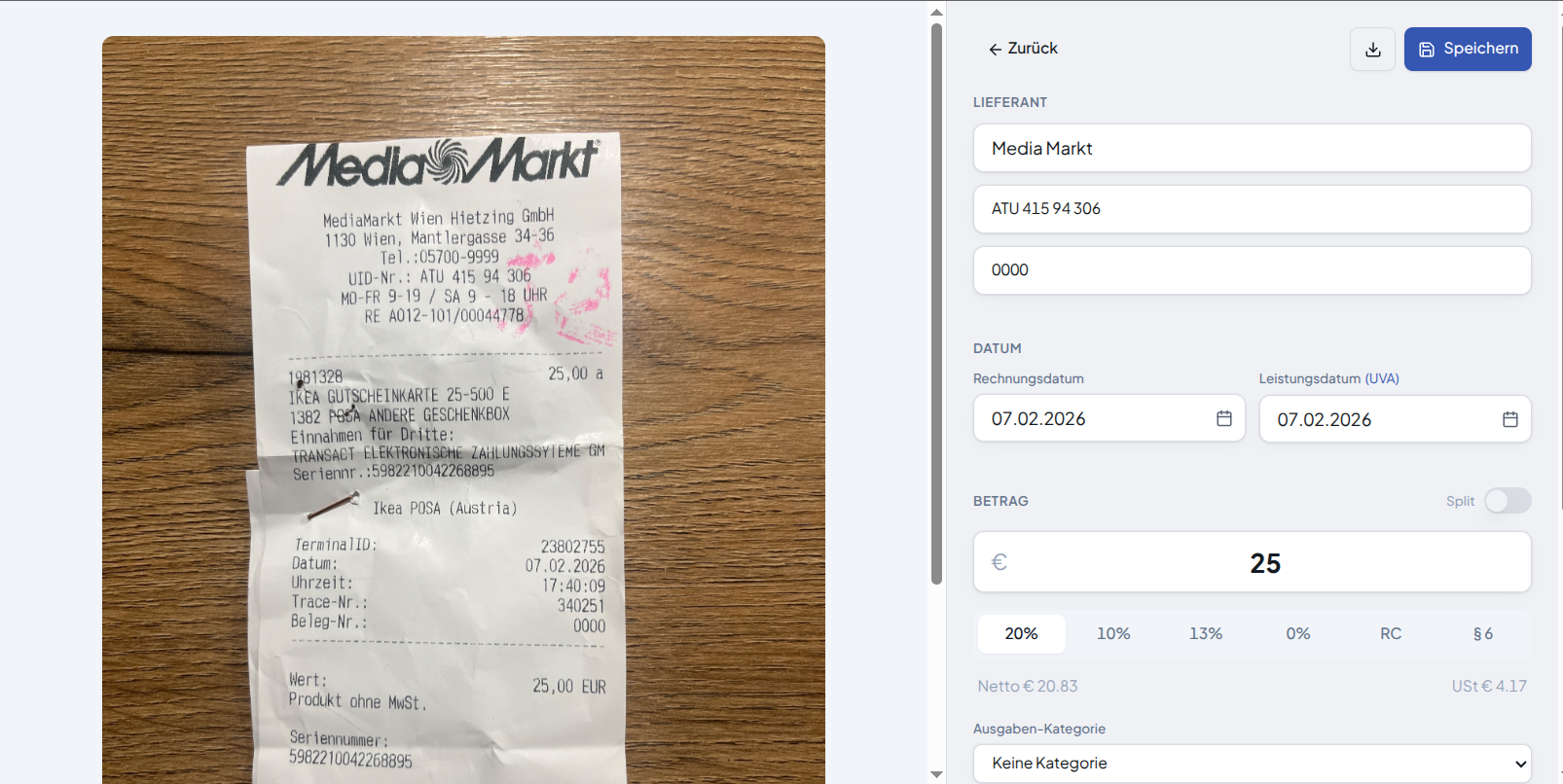

Eingangsrechnungen digital erfassen und verwalten

Der klassische Engpass ist nicht die Buchung, sondern die Erfassung: Rechnungen kommen per E-Mail, per Post und als Foto vom Tankbeleg herein, landen in drei verschiedenen Ablagen und werden am Quartalsende mühsam zusammengesucht.

Mit Beleg-OCR liest du stattdessen Lieferant, Rechnungsnummer, Datum, Betrag und UID direkt aus dem Dokument aus — fotografieren reicht:

Den Steuersatz bestätigst du mit einem Klick — dort, wo er auf dem Beleg nicht eindeutig ist, entscheidest du selbst statt dich auf eine Automatik zu verlassen. Damit fallen die drei größten Fehlerquellen weg: Tippfehler bei Beträgen, vergessene Belege und falsch zugeordnete Steuersätze.

Am Ende des Voranmeldungszeitraums steht die Vorsteuer je Steuersatz aufgeschlüsselt bereit — genau die Aufstellung, die für die UVA gebraucht wird.

Häufige Fragen (FAQ)

Was ist eine Eingangsrechnung einfach erklärt?

Eine Eingangsrechnung ist eine Rechnung, die du von einem Lieferanten oder Dienstleister erhältst. Sie zeigt, was du wofür zahlen musst, und berechtigt dich als umsatzsteuerpflichtiges Unternehmen zum Vorsteuerabzug.

Was ist der Unterschied zwischen Eingangs- und Ausgangsrechnung?

Die Eingangsrechnung erhältst du von einem Lieferanten — Geld fließt ab, es entsteht eine Verbindlichkeit, und du ziehst Vorsteuer. Die Ausgangsrechnung schreibst du selbst — Geld fließt zu, es entsteht eine Forderung, und du schuldest dem Finanzamt Umsatzsteuer. Es ist dasselbe Dokument, nur aus zwei Blickrichtungen.

Wie lautet der Buchungssatz für eine Eingangsrechnung?

Aufwand (netto) und Vorsteuer (Steuerbetrag) im Soll, Verbindlichkeiten aus Lieferungen und Leistungen (brutto) im Haben. Bei 1.200 Euro brutto mit 20 % USt: Aufwand 1.000, Vorsteuer 200 an Verbindlichkeiten 1.200.

Wird nach Rechnungsdatum oder Leistungsdatum gebucht?

Der Aufwand gehört periodisch zum Leistungsdatum. Der Vorsteuerabzug ist frühestens möglich, wenn Leistung und ordnungsgemäße Rechnung vorliegen. Bei der Einnahmen-Ausgaben-Rechnung zählt dagegen der Zahlungszeitpunkt.

Was bedeutet die Abkürzung ER?

ER steht für Eingangsrechnung, AR für Ausgangsrechnung. Beide Kürzel werden häufig als Präfix im Belegkreis verwendet, etwa ER-2026-0042.

Muss ich ein Rechnungseingangsbuch führen?

Es gibt kein vorgeschriebenes Formular, aber die BAO verlangt eine geordnete und vollständige Erfassung deiner Geschäftsfälle. In jeder Buchhaltungssoftware entsteht das Rechnungseingangsbuch automatisch aus den erfassten Belegen.

Muss ich jede kleine Rechnung aufheben?

Ja. Alle Eingangsrechnungen unterliegen der siebenjährigen Aufbewahrungspflicht — auch Kleinbeträge.

Was, wenn auf der Rechnung die Rechnungsnummer fehlt?

Dann ist sie formal fehlerhaft und der Vorsteuerabzug gefährdet. Fordere eine berichtigte Rechnung an, bevor du zahlst.

Kann ich Eingangsrechnungen per E-Mail erhalten?

Ja, elektronische Rechnungen sind gleichwertig. Sie müssen dieselben Pflichtangaben enthalten und elektronisch im Ursprungsformat archiviert werden — ein Ausdruck ersetzt die Datei nicht.

Wie schnell muss ich eine Eingangsrechnung zahlen?

Das richtet sich nach den vereinbarten Zahlungsbedingungen, üblich sind 14 bis 30 Tage. Achte auf Skontofristen: 3 % Skonto bei 20 Tagen früherer Zahlung entsprechen einem Jahreszins von rund 54 %.

Darf ich eine falsche Eingangsrechnung selbst korrigieren?

Nein, niemals. Nur der Aussteller darf berichtigen. Eine eigenmächtig veränderte Rechnung ist als Beleg unbrauchbar.

Kann ein Kleinunternehmer Vorsteuer aus Eingangsrechnungen ziehen?

Nein. Wer die Kleinunternehmerregelung in Anspruch nimmt, hat grundsätzlich keinen Vorsteuerabzug. Die Umsatzsteuer auf Eingangsrechnungen ist dann echter Kostenbestandteil.

Eingangsrechnungen ohne Zettelwirtschaft

Die drei Stellen, an denen im Alltag Geld verloren geht, sind immer dieselben: der Beleg, der nie ankommt, der Steuersatz, der falsch zugeordnet wird, und die Skontofrist, die verstreicht. Alle drei lassen sich automatisieren.

- OCR-Belegerkennung — Lieferant, Betrag, Steuersatz und UID werden aus dem Dokument gelesen, du fotografierst nur

- Automatische Prüfung der Pflichtangaben nach § 11 UStG, bevor du zahlst

- Vorsteuer je Steuersatz — die fertige Aufstellung für die UVA, kein Nachrechnen

- Revisionssichere Archivierung über die gesamte Aufbewahrungsfrist, im Ursprungsformat

- Fristenübersicht für Zahlungs- und Skontotermine

7 Tage Pro kostenlos, ohne Kreditkarte.

Weiterlesen: alle Rechnungsarten in Österreich im Überblick, wie du eine Ausgangsrechnung erstellst und welche Rechnungsmerkmale Pflicht sind.

Dieser Artikel dient der allgemeinen Information und ersetzt keine Steuerberatung. Für verbindliche Auskünfte zu deiner individuellen Situation wende dich an das Finanzamt oder einen Steuerberater. Stand: Juli 2026. Quellen: BMF (bmf.gv.at), WKO (wko.at), USP (usp.gv.at), RIS (ris.bka.gv.at).