Du hast gerade gegründet, bist Freelancer oder Handwerker in Österreich – und willst keine Umsatzsteuer zahlen? Dann ist die Kleinunternehmerregelung dein bester Freund. Sie spart dir Bürokratie, macht dich günstiger für Privatkunden und hält den Papierkram überschaubar.

Seit 1. Jänner 2025 gelten neue Regeln. In diesem Guide erfährst du alles, was du 2026 wissen musst – mit den aktuellen Zahlen, Beispielen und Pflichtangaben für deine Rechnung.

Die Umsatzgrenze: Wie viel darfst du verdienen?

Die wichtigste Zahl zuerst:

| Bis Ende 2024 | Ab 2025 / 2026 | |

|---|---|---|

| Umsatzgrenze | 35.000 € netto | 55.000 € brutto |

| Berechnungsbasis | Nettoumsatz (ohne fiktive USt) | Bruttoumsatz (Gesamtumsatz) |

| Toleranzgrenze | Einmalig 15 % Überschreitung erlaubt | 10 % Überschreitung (bis 60.500 €) |

Was bedeutet „brutto" jetzt konkret?

Bis 2024 durftest du die fiktive Umsatzsteuer aus deinem Umsatz herausrechnen. Das geht seit 2025 nicht mehr. Die neue Grenze von 55.000 € bezieht sich auf deinen tatsächlichen Gesamtumsatz – also genau das, was auf deinen Rechnungen steht.

Einfach gesagt: Was auf deinem Konto landet, zählt. Keine Rechnerei mehr.

Die 10 %-Toleranzregelung: Dein Sicherheitsnetz

Überschreitest du die 55.000 € um nicht mehr als 10 %, darfst du bis Jahresende weiterhin ohne Umsatzsteuer fakturieren.

Beispiel:

Dein Umsatz am 1. November: 52.000 €

Neuer Auftrag am 5. November: 8.000 €

Gesamtumsatz: 60.000 €

Überschreitung: 60.000 € - 55.000 € = 5.000 €

Das sind 9,1 % → UNTER 10 %

→ Du bleibst Kleinunternehmer bis Jahresende!

Aber Achtung: Sobald du die 60.500 € (= 55.000 € + 10 %) überschreitest, bist du ab diesem Umsatz sofort umsatzsteuerpflichtig. Alle Rechnungen davor bleiben aber gültig.

Was muss auf die Rechnung? (WICHTIG!)

Als Kleinunternehmer darfst du keine Umsatzsteuer ausweisen. Tust du es trotzdem, schuldest du dem Finanzamt diese USt – ohne dass du sie als Betriebsausgabe geltend machen kannst.

Der Pflichthinweis auf deiner Rechnung:

„Umsatzsteuerbefreit – Kleinunternehmer gem. § 6 Abs. 1 Z 27 UStG"

Dieser Satz muss auf jede deiner Rechnungen. Ohne ihn riskierst du Probleme beim Finanzamt.

Falsch vs. Richtig: So sieht's aus

FALSCH – So NICHT:

Webdesign-Paket 1.000,00 €

+ 20 % USt 200,00 €

─────────────────────────────────────────────

Gesamt 1.200,00 €

RICHTIG – So muss es aussehen:

Webdesign-Paket 1.000,00 €

─────────────────────────────────────────────

Gesamt 1.000,00 €

Umsatzsteuerbefreit – Kleinunternehmer

gem. § 6 Abs. 1 Z 27 UStG

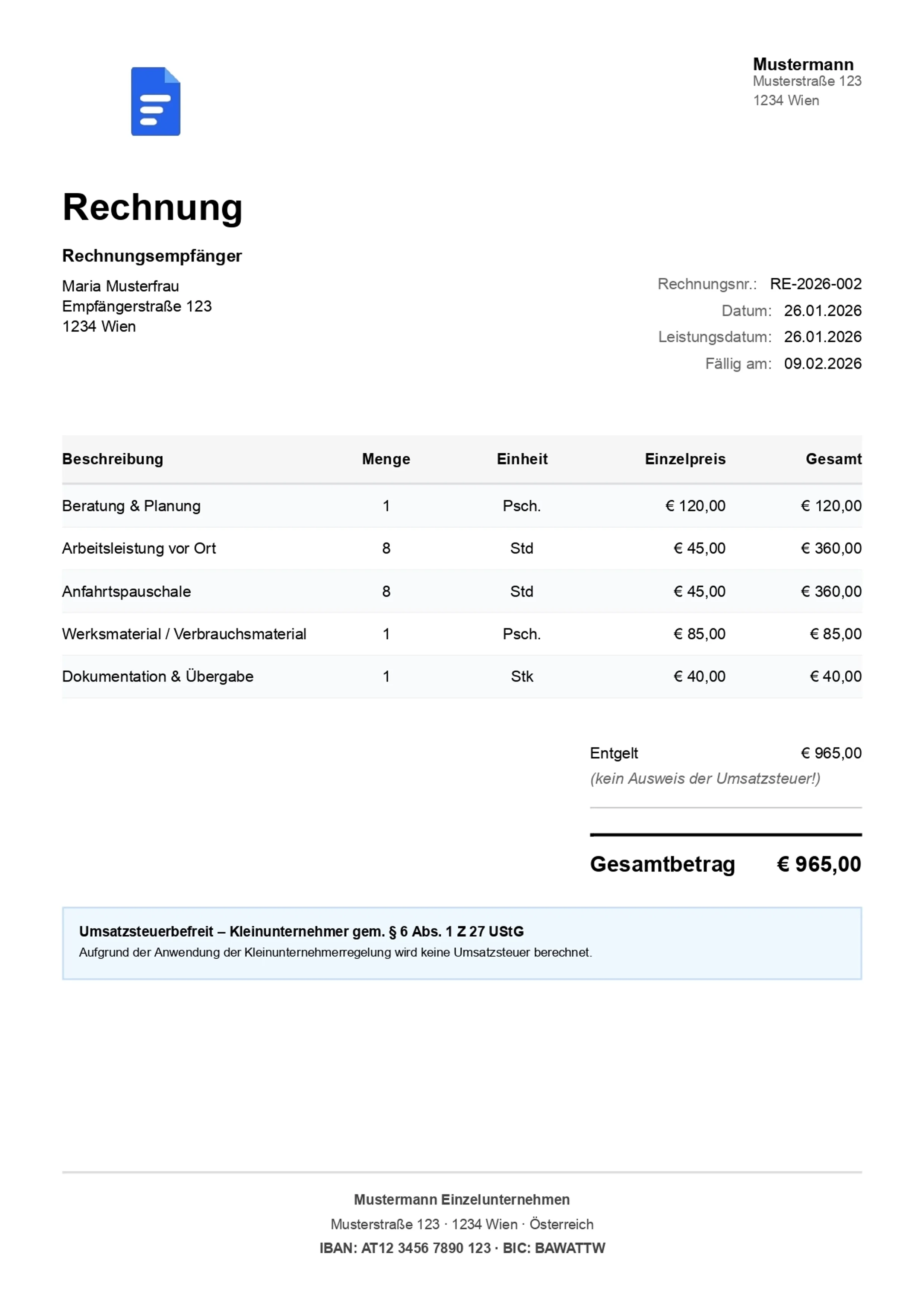

So sieht eine Kleinunternehmer-Rechnung in Rechnungsheld aus:

Der Kleinunternehmer-Hinweis wird automatisch gesetzt. Keine USt ausgewiesen, Rechnungsnummer fortlaufend, IBAN für Überweisung direkt drauf. Alle Details zum Rechnungsprogramm für Kleinunternehmer — mit 3 Rechnungen pro Monat dauerhaft kostenlos.

Neu seit 2025: Vereinfachte Rechnungsstellung

Seit 2025 dürfen Kleinunternehmer unabhängig vom Rechnungsbetrag die vereinfachten Regeln der Kleinbetragsrechnung (bis 400 €) anwenden. Das bedeutet weniger Pflichtangaben – zum Beispiel muss die Adresse des Kunden bei kleinen Beträgen nicht drauf.

Mehr zu den Pflichtangaben auf Rechnungen findest du in unserem Artikel: Rechnungsmerkmale Österreich: Diese Dinge müssen auf deine Rechnung.

Vor- und Nachteile auf einen Blick

| Vorteile | Nachteile |

|---|---|

| Keine USt-Bürokratie – keine UVA, keine USt-Erklärung | Kein Vorsteuerabzug – du zahlst auf Einkäufe die volle USt |

| Günstiger für Privatkunden – dein Preis = Endpreis | Nachteil bei hohen Investitionen – USt auf Laptop, Maschinen, Büro bleibt |

| Weniger Papierkram – vereinfachte Buchhaltung | Kann unprofessionell wirken – manche B2B-Kunden erwarten USt-Ausweis |

| Einfachere Rechnungen – seit 2025 Kleinbetragsrechnung erlaubt | Grenze muss überwacht werden – bei Überschreitung wird's teuer |

| EU-weit nutzbar – seit 2025 auch grenzüberschreitend | 5-Jahres-Bindung bei Verzicht – Rückkehr erst nach 5 Jahren |

Konkret: So viel sparst du als Kleinunternehmer

Beispiel: Du bist Fotograf und fotografierst eine Hochzeit für 2.000 €

Als Regelbesteuerer:

Netto-Honorar: 2.000 €

+ 20 % USt: 400 €

Rechnung an Kunden: 2.400 €

→ Kunde zahlt 400 € mehr (oder du nimmst 400 € weniger)

Als Kleinunternehmer:

Honorar = Endpreis: 2.000 €

→ Kein Unterschied für dich, Kunde spart 400 €

Wann lohnt sich der Verzicht auf die Regelung?

Es gibt Situationen, in denen die Regelbesteuerung (= freiwillig USt zahlen) besser für dich ist:

1. Hohe Investitionen am Anfang

Beispiel: Tischler-Gründung

Investitionen im 1. Jahr:

Werkzeug und Maschinen: 8.000 € + 1.600 € USt

Firmenfahrzeug: 15.000 € + 3.000 € USt

Büroausstattung: 3.000 € + 600 € USt

────────────────────────────────────────────────

Vorsteuer gesamt: 5.200 €

Als Regelbesteuerer: 5.200 € vom Finanzamt zurück!

Als Kleinunternehmer: 5.200 € weg.

2. Hauptsächlich Geschäftskunden (B2B)

Firmenkunden können die USt als Vorsteuer abziehen – für sie ist es also egal, ob du USt verrechnest oder nicht. Aber ein USt-Ausweis wirkt professioneller und ist in manchen Branchen Standard.

3. Du exportierst in die EU

Innergemeinschaftliche Lieferungen sind grundsätzlich USt-frei. Als Regelbesteuerer kannst du trotzdem Vorsteuer auf deine Einkäufe geltend machen – als Kleinunternehmer nicht.

Faustregel:

- Privatkunden (B2C) → Kleinunternehmerregelung nutzen

- Geschäftskunden (B2B) + hohe Investitionen → Verzicht erwägen

- Nebenberuf mit geringem Umsatz → Kleinunternehmerregelung nutzen

Neu seit 2025: EU-weite Kleinunternehmerregelung

Seit 1. Jänner 2025 können auch Unternehmen aus anderen EU-Staaten die österreichische Kleinunternehmerregelung nutzen – und umgekehrt. Voraussetzung: Der EU-weite Gesamtumsatz darf 100.000 € nicht überschreiten.

Das ist relevant, wenn du z. B. als Freelancer Kunden in Deutschland und Österreich bedienst.

Die Kleinunternehmer-Pauschalierung (Einkommensteuer)

Neben der USt-Befreiung gibt es auch eine Einkommensteuer-Erleichterung für Kleinunternehmer:

| Gewerbebetrieb | Dienstleistungsbetrieb | |

|---|---|---|

| Pauschale | 45 % der Einnahmen | 20 % der Einnahmen |

| Maximum | 24.750 € | 11.000 € |

| Umsatzgrenze | 55.000 € | 55.000 € |

Statt jeden Beleg einzeln aufzulisten, setzt du einfach die Pauschale als Betriebsausgabe an. Das spart enorm Zeit bei der Einkommensteuererklärung.

Sozialversicherung (SVS) für Kleinunternehmer

Als Kleinunternehmer kannst du dich unter bestimmten Voraussetzungen von der Kranken- und Pensionsversicherung befreien lassen (Opting-Out bei der SVS):

- Deine jährlichen Einkünfte übersteigen 2026 nicht 6.613,20 €

- Deine Umsätze liegen unter 55.000 €

Das ist besonders für Nebenerwerbstätige interessant, die ohnehin über einen Arbeitgeber versichert sind.

Häufige Fehler, die du vermeiden musst

1. Umsatzsteuer auf der Rechnung ausweisen Wenn du als Kleinunternehmer versehentlich „20 % USt" auf die Rechnung schreibst, schuldest du diese dem Finanzamt – auch wenn du eigentlich befreit bist (§ 11 Abs. 12 UStG).

2. Brutto-/Nettogrenze verwechseln Seit 2025 gilt die Bruttogrenze. Wer noch mit der alten 35.000-€-Netto-Grenze rechnet, verschätzt sich.

3. Toleranzgrenze vergessen Die 10 %-Toleranz (bis 60.500 €) gilt nur einmal im Jahr. Im Folgejahr musst du wieder unter 55.000 € bleiben.

4. Keinen Kleinunternehmer-Hinweis auf die Rechnung setzen Der Hinweis gem. § 6 Abs. 1 Z 27 UStG ist Pflicht. Fehlt er, riskierst du Nachfragen vom Finanzamt.

Häufige Fragen (FAQ)

Wie hoch ist die Umsatzgrenze für Kleinunternehmer 2026?

Die Umsatzgrenze beträgt 55.000 € brutto pro Kalenderjahr (§ 6 Abs. 1 Z 27 UStG). Es gilt eine einmalige Toleranzregelung: Bei erstmaligem Überschreiten bis 60.500 € (110 %) bleibst du im laufenden Jahr noch Kleinunternehmer.

Muss ich als Kleinunternehmer eine UVA abgeben?

Nein, Kleinunternehmer sind von der UVA-Pflicht befreit – und unter der Umsatzgrenze in der Regel auch von der Umsatzsteuer-Jahreserklärung, sofern das Finanzamt sie nicht ausdrücklich anfordert. Eine UVA-Pflicht entsteht nur, wenn du zur Regelbesteuerung optierst oder für Leistungen aus dem EU-Ausland selbst die USt schuldest (Reverse Charge / innergemeinschaftlicher Erwerb).

Was muss auf die Rechnung eines Kleinunternehmers?

Deine Rechnung muss den Hinweis „Umsatzsteuerbefreit gemäß § 6 Abs. 1 Z 27 UStG" enthalten. Du darfst keine Umsatzsteuer ausweisen. Seit 2025 gelten für alle Kleinunternehmer-Rechnungen die vereinfachten Regeln der Kleinbetragsrechnung — unabhängig vom Betrag.

Kann ich als Kleinunternehmer Vorsteuer abziehen?

Nein, der Vorsteuerabzug ist bei der Kleinunternehmerregelung ausgeschlossen. Wenn du hohe betriebliche Investitionen planst (z.B. teure Geräte, Fahrzeuge), kann es sich lohnen, auf die Regelbesteuerung zu optieren (§ 6 Abs. 3 UStG).

Fazit: Die Kleinunternehmerregelung ist dein Starter-Paket

Die Kleinunternehmerregelung 2026 ist einfacher und großzügiger als je zuvor. Mit der neuen 55.000 €-Grenze und der 10 %-Toleranz hast du deutlich mehr Spielraum.

Mach dir keinen Stress wegen der Bürokratie. Die wichtigsten Punkte:

- Umsatz unter 55.000 € brutto → du bist Kleinunternehmer

- Keine USt auf der Rechnung, dafür den Pflichthinweis

- Kein Vorsteuerabzug, aber auch keine UVA

- Bei hohen Investitionen oder B2B: Verzicht prüfen

Rechnungsheld macht's automatisch

Du musst dir keine Sorgen machen, etwas zu vergessen. Rechnungsheld setzt automatisch:

- Den korrekten Kleinunternehmer-Hinweis (§ 6 Abs. 1 Z 27 UStG) auf deine Rechnung

- Keine Umsatzsteuer – kein Risiko, versehentlich USt auszuweisen

- Warnung bei Grenzüberschreitung – du siehst, wann du dich der 55.000 €-Grenze näherst

- Finanzamtskonforme Rechnungen mit allen Pflichtangaben

👉 Jetzt Rechnungsheld kostenlos testen – und deine erste Rechnung in 2 Minuten erstellen.

Dieser Artikel dient der allgemeinen Information und ersetzt keine Steuerberatung. Für individuelle Fragen wende dich an dein Finanzamt oder einen Steuerberater. Stand: Februar 2026. Quellen: WKO – Kleinunternehmerregelung, USP.gv.at – Kleinunternehmen, WKO – Pauschalierung