Die Umsatzsteuervoranmeldung (UVA) gehört zu den wichtigsten wiederkehrenden Pflichten österreichischer Unternehmer. Regelmäßig müssen die meisten Unternehmen ihre Umsätze und Vorsteuern beim Finanzamt melden.

In diesem umfassenden Guide lernst du, wie du die UVA korrekt erstellst, häufige Fehler vermeidest und Zeit sparst.

Was ist die UVA?

Die Umsatzsteuervoranmeldung (UVA) ist eine monatliche (oder quartalsweise) Meldung an das Finanzamt, in der du:

- Deine Umsätze (mit Umsatzsteuer) meldest

- Deine Vorsteuern (aus Einkäufen) geltend machst

- Die Differenz (Zahllast oder Gutschrift) berechnest

Ziel der UVA:

- Finanzamt erhält laufend Umsatzsteuerdaten

- Unternehmer können Vorsteuern regelmäßig zurückholen

- Am Jahresende: Nur noch Zusammenfassung nötig

Wer muss die UVA abgeben?

Monatliche UVA (Quelle: WKO):

Vorjahresumsatz > 100.000 € → monatliche UVA

Vierteljährliche UVA:

Vorjahresumsatz ≤ 100.000 € → quartalsweise UVA

Keine UVA-Pflicht:

Kleinunternehmer (Umsatz < 55.000 € brutto/Jahr, seit 1.1.2025) müssen keine UVA abgeben – außer bei freiwilligem Verzicht auf die Kleinunternehmerregelung.

Fristen: Wann muss die UVA abgegeben werden?

Die UVA ist bis zum 15. des zweitfolgenden Kalendermonats nach dem Voranmeldungszeitraum abzugeben und zu bezahlen.

Monatliche UVA-Fristen 2026:

Voranmeldungszeitraum Abgabe & Zahlung bis

──────────────────────────────────────────────

Jänner 2026 → 15.03.2026

Februar 2026 → 15.04.2026

März 2026 → 15.05.2026

April 2026 → 15.06.2026

Mai 2026 → 15.07.2026

Juni 2026 → 15.08.2026

Juli 2026 → 15.09.2026

August 2026 → 15.10.2026

September 2026 → 15.11.2026

Oktober 2026 → 15.12.2026

November 2026 → 15.01.2027

Dezember 2026 → 15.02.2027

Vierteljährliche UVA-Fristen 2026:

Quartal Abgabe & Zahlung bis

──────────────────────────────────────────────

Q1 2026 (Jan-Mrz) → 15.05.2026

Q2 2026 (Apr-Jun) → 15.08.2026

Q3 2026 (Jul-Sep) → 15.11.2026

Q4 2026 (Okt-Dez) → 15.02.2027

Wichtig:

- Elektronische Abgabe: Pflicht über FinanzOnline

- Papierform: Nur noch in Ausnahmefällen zulässig (Vorjahresumsatz ≤ 55.000 €)

- Verspätung: Bis zu 10% Verspätungszuschlag

UVA Schritt für Schritt

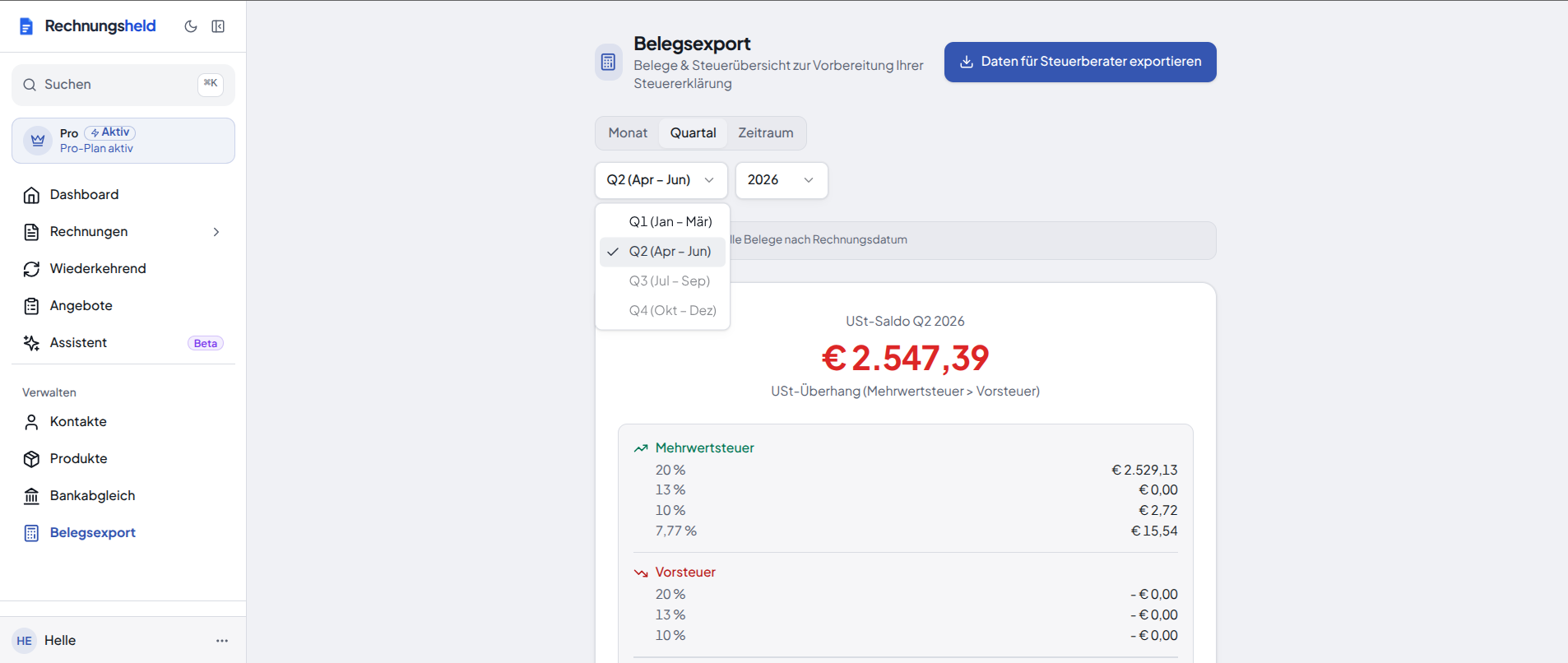

Praxis-Tipp: Wenn du Rechnungsheld nutzt, ist Schritt 1 + 2 + 3 ein einziger Klick. Im Belegsexport siehst du pro Quartal (oder Monat) den USt-Saldo automatisch nach Steuersätzen aufgeschlüsselt:

Mehrwertsteuer (20 % / 13 % / 10 %) und Vorsteuer stehen in einer Tabelle, der UVA-Saldo wird sofort berechnet.

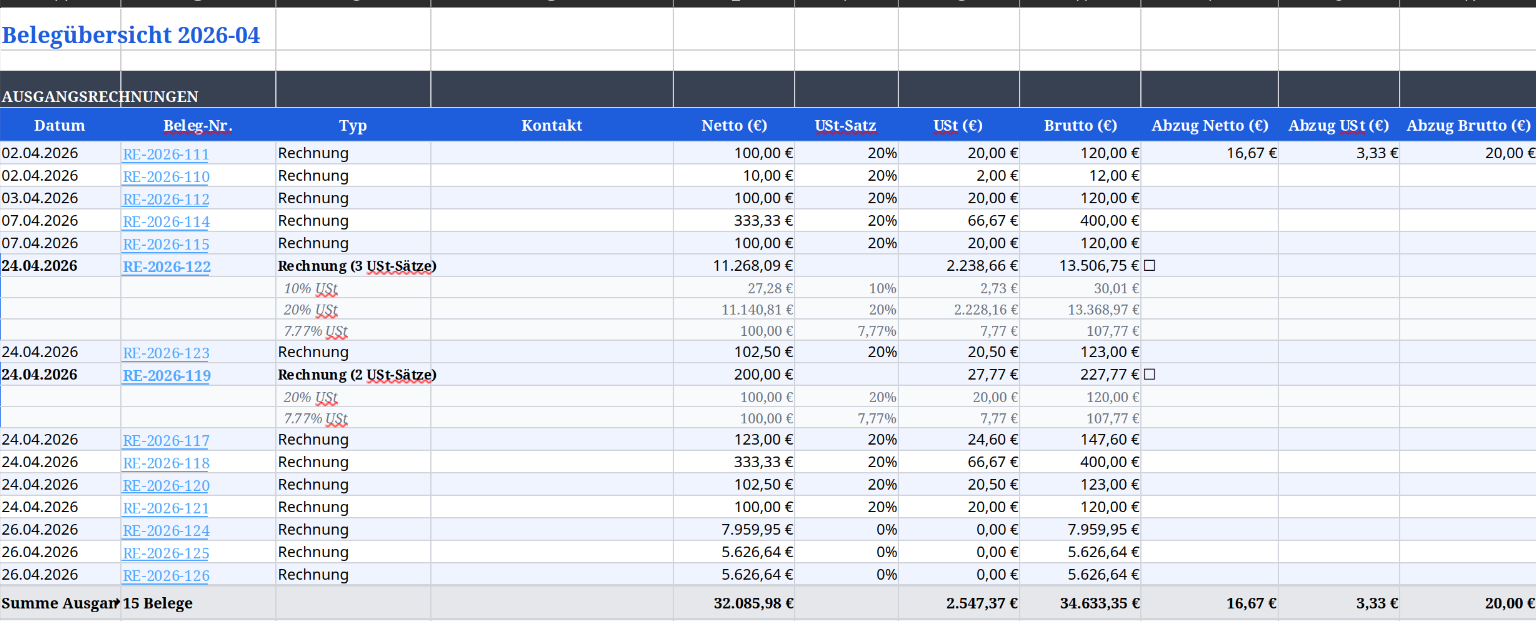

Was im Excel-Export drinsteht

Mit „Daten für Steuerberater exportieren" generiert Rechnungsheld eine Excel-Datei mit zwei Sheets — eine Belegliste und eine UVA-fertige Zusammenfassung.

Sheet 1 — Belegliste mit klickbaren Rechnungs-Links:

Jede Beleg-Nummer ist ein anklickbarer Link zurück zur Rechnung in Rechnungsheld — ideal wenn dein Steuerberater einen Beleg im Detail prüfen will. Multi-Rate-Rechnungen werden automatisch nach Steuersätzen aufgeschlüsselt (z. B. RE-2026-122 mit 10 % + 13 % + 20 % USt sichtbar in einer Zeile pro Steuersatz).

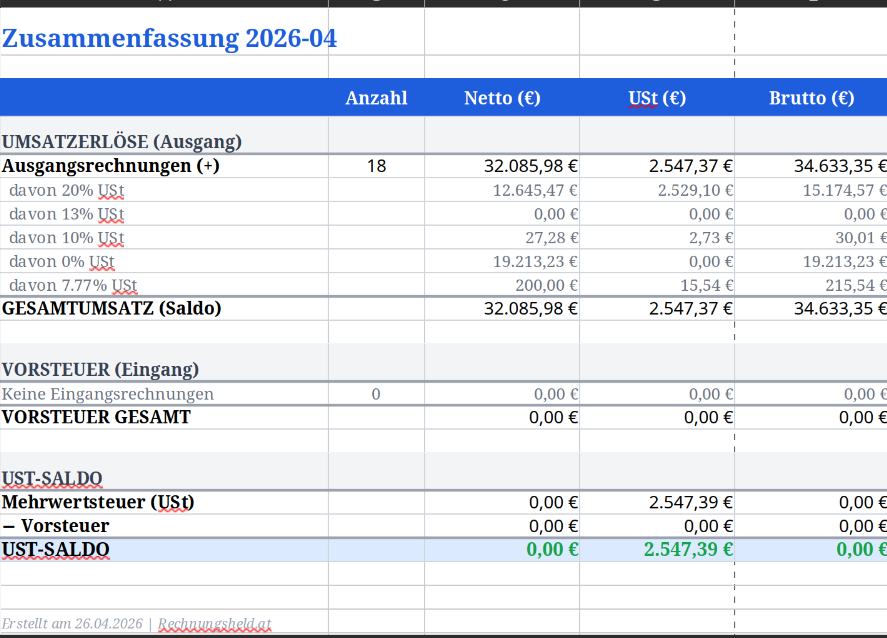

Sheet 2 — UVA-Zusammenfassung für die Voranmeldung:

Hier siehst du auf einen Blick:

- Umsatzerlöse aufgeschlüsselt nach 20 % / 13 % / 10 % / 0 % USt

- Vorsteuer gesamt aus Eingangsrechnungen

- USt-Saldo = Mehrwertsteuer − Vorsteuer (das ist deine Zahllast)

→ Diese Zahlen tippt dein Steuerberater 1:1 ins FinanzOnline-UVA-Formular. Kein Hin und Her, keine Excel-Bastelei mehr.

Schritt 1: Umsätze zusammenfassen

Welche Umsätze musst du melden?

| Umsatzart | USt-Satz |

|---|---|

| Normalsteuersatz | 20 % |

| Ermäßigter Satz | 13 % |

| Ermäßigter Satz | 10 % |

| Steuerfreie Umsätze | 0 % (z. B. Export, innergemeinschaftliche Lieferung) |

Die genauen UVA-Kennzahlen musst du dir nicht merken. Im FinanzOnline-Formular sind alle Felder beschriftet, und dein Steuerberater oder das Finanzamt ordnet die Beträge im Zweifel korrekt zu. Wenn du Rechnungsheld nutzt, bekommst du die Summen pro Steuersatz fertig aufbereitet.

Beispiel:

Umsätze Jänner 2026:

Webdesign (B2B): 10.000 € + 2.000 € USt (20%)

Beratung (B2B): 5.000 € + 1.000 € USt (20%)

Export nach DE: 8.000 € + 0 € USt (ig. Lieferung)

────────────────────────────────────────────

Gesamt-Umsatz (20%): 15.000 €

Gesamt-USt (20%): 3.000 €

Ig. Lieferung: 8.000 €

Schritt 2: Vorsteuern zusammenfassen

Welche Vorsteuern kannst du abziehen?

Abziehbar:

- Alle betrieblichen Ausgaben mit USt-Ausweis

- Büromaterial, Laptops, Software

- Miete, Strom, Internet

- Fortbildungen, Fachliteratur

- Werbliche Bewirtung (Vorsteuer voll abziehbar — ertragsteuerlich gilt die 50-%-Grenze)

Nicht abziehbar:

- Private Ausgaben

- Rein private oder repräsentative Bewirtung

- Belege ohne USt-Ausweis

Beispiel:

Vorsteuer-Ausgaben Jänner 2026:

Laptop: 1.000 € + 200 € USt (20%)

Software (Jahr): 600 € + 120 € USt (20%)

Büromaterial: 50 € + 10 € USt (20%)

────────────────────────────────────────

Gesamt-Vorsteuer: 330 €

Schritt 3: Zahllast oder Gutschrift berechnen

Formel:

Zahllast = USt aus Umsätzen - Vorsteuer

Positiv → Zahllast (du zahlst ans Finanzamt)

Negativ → Gutschrift (Finanzamt zahlt dir)

Beispiel:

USt aus Umsätzen: 3.000 €

Vorsteuer: 330 €

────────────────────────

Zahllast: 2.670 €

→ Du musst 2.670 € ans Finanzamt zahlen

Schritt 4: UVA in FinanzOnline eintragen

Wo eintragen?

- Anmelden bei FinanzOnline (finanzonline.bmf.gv.at)

- Menü: Erklärungen → Umsatzsteuer → UVA

- Zeitraum wählen (z.B. Jänner 2026)

- Formular ausfüllen:

Was du einträgst:

- Deine Umsätze, getrennt nach Steuersatz (z. B. 15.000 € zu 20 %)

- Steuerfreie Umsätze separat (z. B. 8.000 € innergemeinschaftliche Lieferung)

- Deine gesamte Vorsteuer (z. B. 330 €)

- Das Formular berechnet Zahllast oder Gutschrift automatisch (hier: 2.670 € Zahllast)

Du musst keine Kennzahlen auswendig kennen: Die Felder im FinanzOnline-UVA-Formular sind beschriftet — du trägst die Beträge einfach in das passende Feld ein. Welche Zahl wohin gehört, ist dort ersichtlich; bei Unsicherheit hilft das Finanzamt oder dein Steuerberater.

- Absenden und Zahlungsreferenz notieren

Schritt 5: Zahlung

Wann zahlen?

- Gleiche Frist wie Abgabe: 15. des zweitfolgenden Monats

- Automatisch: Finanzamt bucht ab (Einziehungsauftrag)

- Manuell: Überweisung mit Zahlungsreferenz

Häufige Fehler bei der UVA

Fehler 1: Rechnungsdatum statt Leistungsdatum

Falsch:

Rechnung vom 28.01.2026 für Leistung im Dezember

→ In UVA Jänner eintragen

Richtig:

Rechnung vom 28.01.2026 für Leistung im Dezember

→ In UVA Dezember eintragen (rückwirkende Korrektur)

Regel: Es zählt das Leistungsdatum, nicht das Rechnungsdatum!

Fehler 2: Falsche Frist im Kopf

Falsch: „UVA Jänner muss bis 15. Februar abgegeben werden"

Richtig: „UVA Jänner muss bis 15. März abgegeben werden" (15. des zweitfolgenden Monats!)

Fehler 3: Private Ausgaben als Vorsteuer

Nur betriebliche Ausgaben berechtigen zum Vorsteuerabzug. Bei gemischter Nutzung (privat/beruflich): Nur betrieblichen Anteil abziehen.

Fehler 4: Ig. Lieferungen falsch deklariert

Falsch:

Export nach Deutschland: 5.000 €

→ einfach als normalen steuerpflichtigen Umsatz behandeln

Richtig:

Export nach Deutschland: 5.000 €

→ als steuerfreie innergemeinschaftliche Lieferung melden

→ ZM (Zusammenfassende Meldung) nicht vergessen!

Zusammenfassende Meldung (ZM)

Wann nötig? Wenn du innergemeinschaftliche Lieferungen tätigst (Export in EU).

Frist: Bis zum letzten Tag des Folgemonats (also Q1 → bis 30. April)

UVA bei Kleinunternehmern

Kleinunternehmer (< 55.000 € brutto Umsatz seit 2025) müssen KEINE UVA abgeben.

Aber:

- Falls du freiwillig zur Regelbesteuerung optierst → UVA-Pflicht

- Falls du Leistungen oder Waren aus dem EU-Ausland beziehst und dafür selbst die Steuer schuldest (Reverse Charge / innergemeinschaftlicher Erwerb) → UVA-Pflicht nur für die betroffenen Zeiträume

UVA-Korrektur: Fehler passieren

Was, wenn ich einen Fehler gemacht habe?

Option 1: Berichtigungsrechnung

Innerhalb des Folgemonats kannst du korrigieren:

Fehler in UVA Jänner (abgegeben 15.03.)

→ Korrektur in UVA Februar (bis 15.04.)

Option 2: Rückwirkende Berichtigung

Bei größeren Fehlern:

- FinanzOnline → UVA-Berichtigung

- Zeitraum wählen (z.B. Jänner)

- Korrigierte Werte eintragen

- Absenden

Tipp: Bei Unsicherheit: Steuerberater fragen oder Finanzamt anrufen.

Checkliste: UVA richtig machen

- Alle Umsätze des Monats erfasst?

- Leistungsdatum (nicht Rechnungsdatum) beachtet?

- Vorsteuern korrekt berechnet?

- Belege für alle Vorsteuern vorhanden?

- Ig. Lieferungen separat ausgewiesen?

- ZM abgegeben (falls ig. Lieferungen)?

- UVA in FinanzOnline abgegeben (bis 15. des zweitfolgenden Monats)?

- Zahlung überwiesen?

- Rücklagen für USt gebildet?

Fazit: UVA ist Routine

Die UVA wirkt anfangs kompliziert, wird aber schnell zur Routine:

- Regelmäßig gleiche Schritte

- Mit Software (z.B. Rechnungsheld) weitgehend automatisch

- Bei Fragen: Steuerberater hilft

Wichtig:

- Pünktlich abgeben (15. des zweitfolgenden Monats)

- Korrekt ausfüllen (Leistungsdatum beachten)

- Rücklagen bilden (USt nicht ausgeben)

Weiterführende Artikel

Alle Steuerfristen 2026 in Österreich findest du in unserem Fristen-Überblick. Falls du EU-Geschäfte machst, lies auch unseren Guide zu Reverse Charge bei EU-Geschäften — dort erklären wir, wie du innergemeinschaftliche Leistungen in der UVA und der Zusammenfassenden Meldung behandelst. Und wenn du unter 55.000 € Umsatz bleibst, prüfe ob die Kleinunternehmerregelung 2026 für dich in Frage kommt.

Häufige Fragen (FAQ)

Bis wann muss die UVA abgegeben werden?

Die UVA muss bis zum 15. des zweitfolgenden Monats nach dem Voranmeldungszeitraum abgegeben und bezahlt werden. Beispiel: Die UVA für Jänner 2026 ist bis zum 15. März 2026 fällig.

Was passiert, wenn ich die UVA zu spät abgebe?

Bei erstmaligem Versäumnis erhältst du eine Mahnung. Bei Wiederholung droht ein Verspätungszuschlag von bis zu 10 % der geschuldeten Steuer plus 2 % Säumniszuschlag auf die verspätete Zahlung.

Kann ich als Kleinunternehmer freiwillig eine UVA abgeben?

Ja, wenn du auf die Kleinunternehmerregelung verzichtest (Option zur Regelbesteuerung nach § 6 Abs. 3 UStG), musst du eine UVA abgeben. Das lohnt sich, wenn deine Vorsteuer höher ist als deine Umsatzsteuer — also bei hohen betrieblichen Investitionen.

Wie korrigiere ich einen Fehler in der UVA?

Du kannst über FinanzOnline eine berichtigte UVA für den betroffenen Zeitraum einreichen. Alternativ kannst du den Fehler im Folgemonat über eine Berichtigungsrechnung korrigieren. Bei größeren Fehlern empfiehlt sich die Rücksprache mit dem Steuerberater.

Rechnungsheld: UVA automatisch

Mit Rechnungsheld wird die UVA zum Kinderspiel:

- Automatische Erfassung von Umsätzen & Vorsteuern

- Steuer-Export auf Knopfdruck

- Erinnerungen an Abgabe & Zahlung

Jetzt Rechnungsheld kostenlos testen

Fragen zur UVA? Kontaktiere uns – wir helfen gerne!

Dieser Artikel dient der allgemeinen Information und ersetzt keine Steuerberatung. Für verbindliche Auskünfte zu deiner individuellen Situation wende dich an das Finanzamt oder einen Steuerberater. Stand: 2026. Quellen: BMF (bmf.gv.at), WKO (wko.at), USP (usp.gv.at), RIS (ris.bka.gv.at).